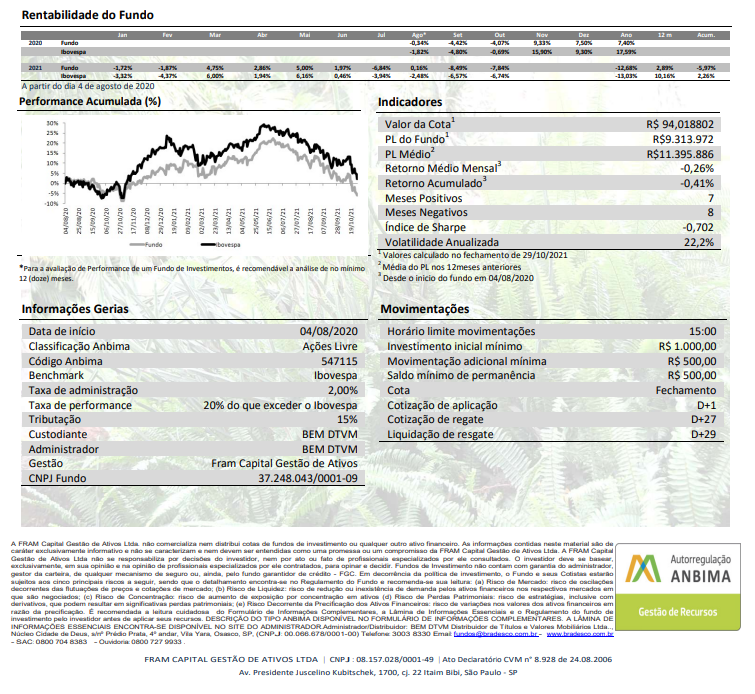

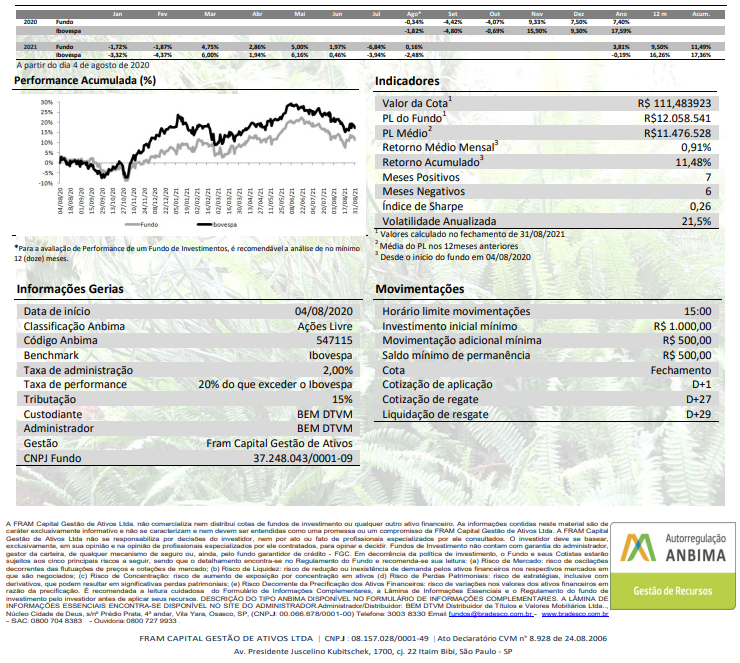

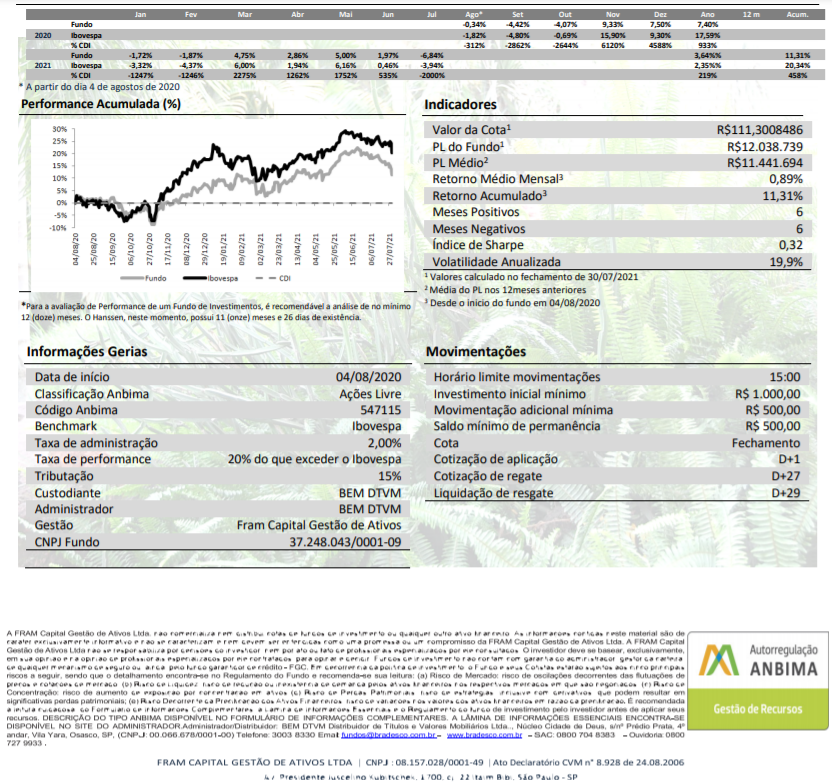

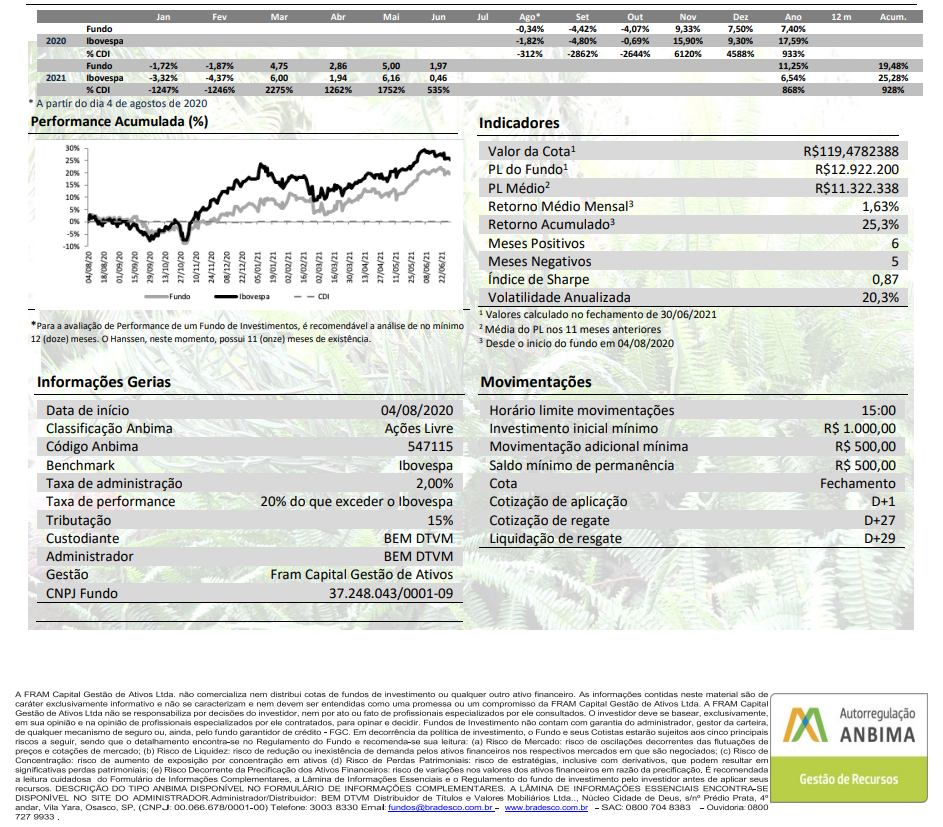

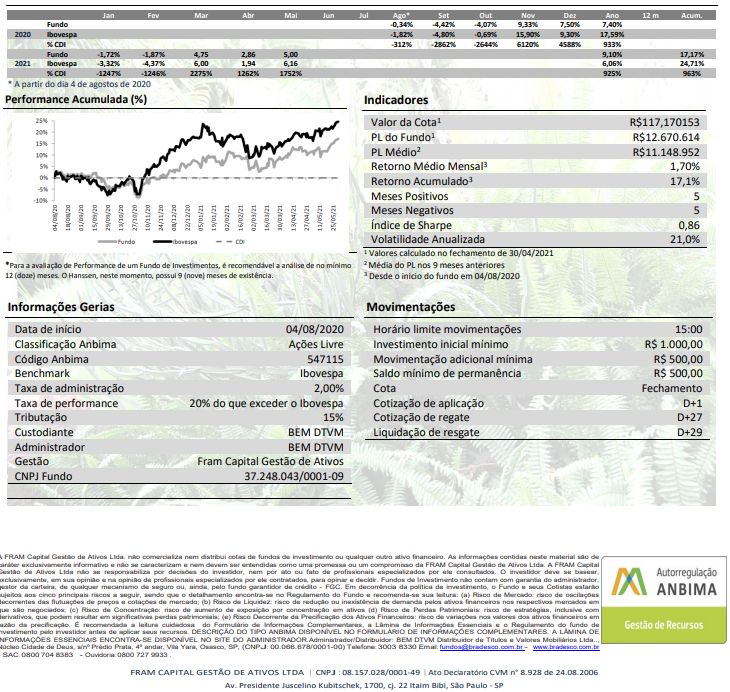

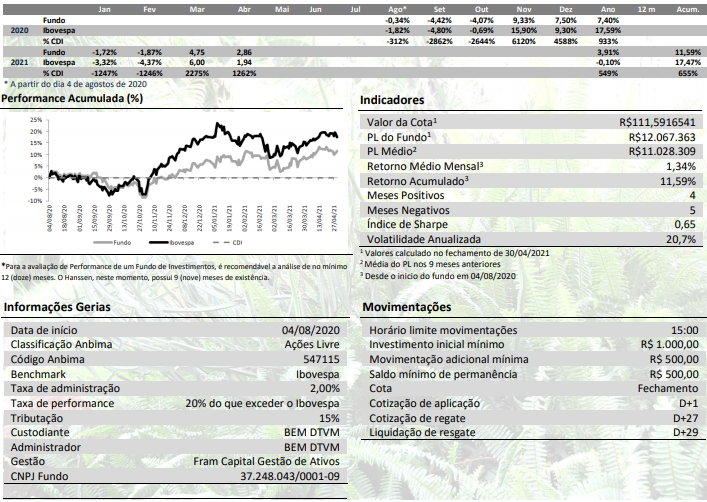

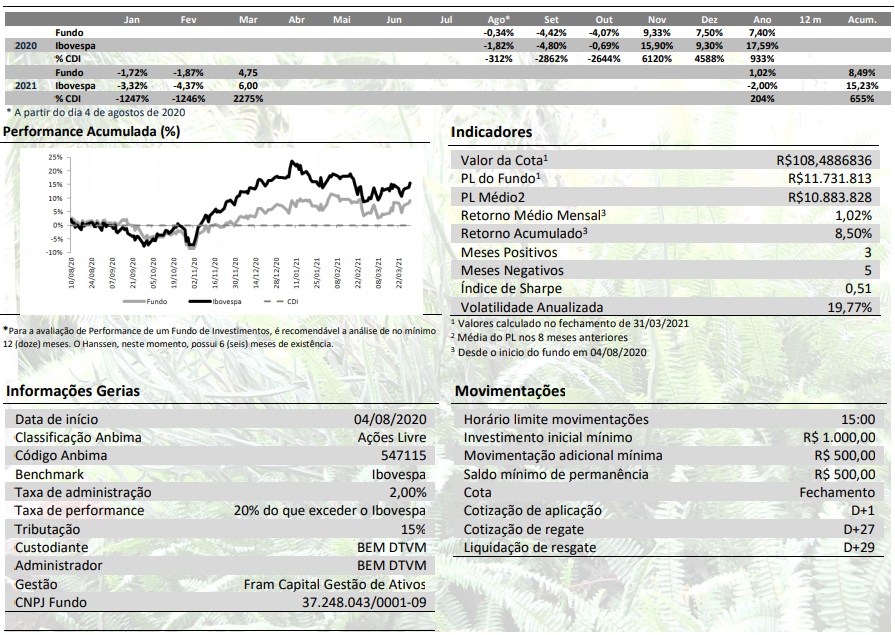

FRAM Capital HANSSEN ESG FIA

FRAM Capital HANSSEN ESG FIA

Os efeitos da guerra entre Rússia e Ucrânia para as principais commodities.

Commodities

As últimas semanas tem mostrado a dependência que temos de todos os tipos de commodities e como isto afeta a relação entre os diversos jogadores do grande tabuleiro chamado mundo.

O Brasil, um grande produtor de diversas commodities chama a atenção por poder ser o grande supridor da falta provocada pelo conflito entre Rússia e Ucrânia.

Não é de hoje que o país é conhecido como o celeiro do mundo.

Commodities são qualquer bem em estado bruto ou com pequeno grau de industrialização de origem agropecuária ou de extração mineral ou vegetal. São produzidos em larga escala destinados ao comércio externo, com seus preços determinados pela oferta e procura internacional da mercadoria. Podemos dividir as commodities em duas categorias basicamente: as commodities duras e as commodities agrícolas. A primeira categoria é composta por recursos naturais que precisam ser minerados ou extraídos do solo. São a base para a fabricação dos produtos que utilizamos no dia a dia. A importância de cada commodity dura tem mudado de acordo com o desenvolvimento humano. Já a segunda categoria é ligada às necessidades alimentícias do ser humano e dos animais.

Quais são as commodities produzidas no Brasil e como se encaixam neste novo cenário de ordem mundial? O Brasil, por suas extensas terras e clima ameno é um grande produtor de commodities agrícolas.

O Brasil compete com a Rússia e a Ucrânia em milho, mas com duas safras representa 9,4% da produção mundial contra 4,7% dos dois países do leste.

Também compete em açúcar, mas como o açúcar produzido na Rússia é de beterraba, tem custo mais elevado sendo exportado apenas para países vizinhos.

A Rússia e a Ucrânia são grandes produtores de trigo, algo que o Brasil produz em pequena escala e, portanto é dependente de importação. A maior parte consumida no Brasil vem da Argentina, reduzindo o risco de desabastecimento. O problema está no preço.

Já a soja, uma das principais commodities agrícolas produzidas pelo Brasil, com a safra 2021/22 projetada em 25 milhões de toneladas, deve ser uma das ganhadoras da guerra apesar da Rússia e Ucrânia não produzirem o grão. Isso porque a Rússia é grande produtora de óleo de girassol que deve ser substituído pelo óleo de soja, palma entre outros. Isso deve levar a um aumento nas vendas brasileiras de derivados de soja que tem maior valor agregado.

A principal preocupação é em relação aos fertilizantes. Sem eles, a produção brasileira será bem menor. No caso da soja, por exemplo, o total de fertilizantes usados no plantio do grão corresponde a 44% do total de fertilizantes utilizado pelo país. O Brasil importa 23% das suas necessidades de fertilizantes da Rússia e mais 3,4% da Belarus que também sofre sanções.

A alta dos preços dos grãos também leva a alta dos preços das carnes. O frango e o suíno produzidos no Brasil são alimentados com soja e milho. Já o gado, é em grande parte de pasto, reduzindo o problema da alta de custos em sua alimentação. Porém, em época de seca, é costumeiro suplementar a alimentação do animal com uma mistura que usa principalmente farelo de soja e milho moído. Mas, ser um grande produtor como o Brasil tem suas vantagens. No caso da carne de frango especificamente, a Ucrânia, Rússia e Belarus exportam aproximadamente 18% do volume exportado pelo Brasil. Isso deve significar que o Brasil poderá suprir os países que não mais receberão dos três países do leste, uma vez que tem capacidade de produção para isso.

E nas commodities pesadas, como o Brasil se posiciona?

O Brasil é o segundo maior produtor mundial de minério de ferro. A Rússia vem em quinto e a Ucrânia em sétimo em total de produção. Porém, como o principal comprador hoje é a China, que não colocou sanções contra os países em guerra, não deve haver grande mudança nos suprimento. Por outro lado, a produção de aço deve ser afetada. A Rússia é a quinta maior produtora com 72 milhões de toneladas ano e a Ucrânia a 12º com 21 milhões de toneladas. As duas juntas representam 5% da produção mundial (o Brasil produz apenas 32 milhões de toneladas). Apesar do volume baixo, são grandes exportadores de placas para as usinas europeias e de sucata para Turquia. Assim, a falta de exportação destes países pode levar a redução da produção de outros países, afetando preços. Lembrando, que o maior produtor, com mais da metade da produção mundial, a China, tem se esforçado em reduzir os impactos ambientais e para tanto tem produzido menos aço.

E com isso chegamos ao petróleo que parece ser, neste momento, o maior dos problemas. Os preços já operavam em alta desde a pandemia quando a OPEP resolveu reduzir a produção para obter um maior equilíbrio entre oferta e demanda. Em sua última reunião, realizada em 2 de março, ou seja, já com a guerra entre Rússia e Ucrânia em pleno andamento, resolveram que a oferta e demanda estava bem equilibrada e mantiveram o aumento de apenas 400 mil boed para o mês de abril. A Rússia exporta para os Estados Unidos 700 mil boed e para a Europa 4 milhões de boed. A produção mundial total gira em torno de 89 milhões de boed. O maior produtor é o Estados Unidos com 11 milhões de boed, seguido pela Rússia com quase 10 milhões de boed. O Brasil aparece em 8º lugar com quase 3 milhões de boed. O problema para o Brasil que a maior parte do seu transporte é via terrestre, ou seja, com uso de diesel e gasolina. Portanto, as recentes altas do petróleo, e as que estão por vir em função do conflito elevam o custo do frete e consequentemente o preço de quase todos os produtos.

Fevereiro terminou com o cenário de guerra em andamento com alta generalizada no preço de ações de empresas de commodities e queda no preço das ações de consumo, em função do medo da inflação e queda do consumo. Outro fator importante no mês foi à entrada de estrangeiros, que substituíram investimentos na Rússia por Brasil. Este fator ajudou o câmbio que teve valorização de 2,6% em fevereiro.

O índice Bovespa fechou o mês com ganho de 0,9%, puxado principalmente por ações da Vale, Petrobras e Bancos. Vale e Petrobras subiram a partir do momento que o conflito entre Rússia e Ucrânia passou a ser iminente, ocorrendo de fato a partir do dia 24 de fevereiro. Já os bancos subiram em função da expectativa da continuação da alta nos juros para combater a inflação provocada pelo aumento dos preços das commodities. O fundo Hanssen tentou se proteger aumentando suas posições em ações de commodities, em especial AGRO3 e em bancos via BBDC4, diminuindo a exposição ao consumo. Mesmo assim, fechou com queda de 2,1% por não poder ter ações da Vale e Petrobras em sua carteira, pelos riscos ESG que as duas empresas apresentam. Por outro lado, é importante notar que sem o efeito positivo da alta nos preços das ações da Vale e da Petrobras o índice teria caído 2,5%, ou seja, mais do que a carteira do fundo.

Este material foi elaborado pela FRAM CAPITAL – GESTÃO DE ATIVOS LTDA. (“FRAM Capital”) com o propósito de apresentar conteúdo meramente informativo. As informações contidas neste material não devem ser entendidas como análise, consultoria, sugestão de investimento, recomendação de compra e venda, oferta de produtos ou serviços, bem como propaganda e publicidade de produtos financeiros. As informações são válidas na data de sua publicação e qualquer informação contemplada neste material deve ser confirmada quanto às suas condições, previamente à conclusão de qualquer negócio. As informações disponibilizadas não refletem a opinião da FRAM Capital que não se responsabiliza pela veracidade, exatidão e correção das informações. Os investidores devem buscar consultoria profissional com relação aos aspectos tributários, regulatórios e outros que sejam relevantes à sua condição específica, sendo que o presente material não foi elaborado com esta finalidade. A rentabilidade prevista ou passada não é garantia de rentabilidade futura. Recomenda-se uma profunda análise das características, prazos e riscos dos investimentos antes da decisão de compra/venda/aplicação/resgate. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao valor total do capital investido. A FRAM Capital não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações aqui divulgadas. É expressamente recomendada a leitura do regulamento, prospecto, edital e quaisquer outros materiais de divulgação antes da decisão de investimento, com especial atenção aos fatores de risco. A FRAM Capital se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que sejam decorrentes da utilização das informações veiculadas ou de seu conteúdo. É terminantemente proibida a utilização, acesso, cópia ou divulgação não autorizada das informações aqui veiculadas. As informações e declarações contidas neste material não podem ser reproduzidas ou redistribuídas para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da FRAM Capital. Para reclamações, favor contatar através do e-mail gestão@framcapital.com ou através da Ouvidoria da FRAM Capital, pelo telefone nº 0800-941-7680.