ESG

ESG

Você sabe o que é cherry picking?

Em tempos de volatilidade o processo de escolha de investimentos se torna ainda mais importante.

A expressão em inglês “cherry picking” significa selecionar os melhores, cerejas ou ações.

Cerejas

Quem nunca ouviu falar das cerejeiras japonesas, as famosas Sakuras, com suas belas flores rosadas, brancas e amareladas? Elas florescem junto com o início da primavera inundando o país de uma beleza ímpar por um curto espaço de tempo. Além de ser lindo, o florescer das Sakurassignifica, na cultura milenar japonesa, novos começos, amizades, soldados perdidos em batalha e uma metáfora da enfermidade da vida e da necessidade de aproveitá-la ao máximo.

As Sakuras também estão expostas às mudanças climáticas. De acordo com Naoko Abe, autor de A Obsessão Sakura (The Sakura Obsession), as temperaturas de inverno são decisivas para floração das cerejeiras.

Enquanto a floração precoce ocorre nas primaveras mornas, a floração

tardia pode ser resultado de invernos mais quentes, o que, de acordo com ele, é preocupante. Osul do Japão já viu algumas florações tardias.

As cerejeiras afloram durante a primavera com a colheita da fruta se dando em seguida. Mas para que seja uma árvore (ou arbusto) que dê uma boa quantidade de frutos, precisa de no mínimo 1200 a 1400 horas de frio, com temperaturas abaixo de sete graus.

A cereja tem altas concentrações de antocianina, e é considerado um anti-inflamatório natural. Podem ser consumidas in natura ou em deliciosos doces como o meggy strudel (strudel com cerejas azedas) húngaras ou croatas.

Além de ser um anti-inflamatório, estudos mostram que as cerejas em combinação com outras frutas vermelhas ajudam a reduzir a pressão sanguínea uma vez que tem alto conteúdo de polifenol. Estudos também mostram que as cerejas, em especial as azedas, ajudam na recuperação dos músculos após exercícios pesados além de ajudar no sono por conter altas concentrações de melatonina.

As cerejas são uma das mais antigas frutas consumidas pelo homem. Arqueólogos encontraram cerejas fossilizadas em cavernas pré-históricas. Em 300 AC, o escritor grego Theophrastus catalogou as cerejas na mesma época em que o médico Dilphus de Siphnos descrevia os poderes diuréticos da fruta. A cereja fazia parte da ração diária dos soldados romanos, que descartavam suas sementes formando uma rodovia de cerejeiras por onde passavam.

As cerejas chegaram às Américas em 1600, trazidas pelos Europeus. Mas essas não foram as primeiras espécies da região, que já produzia as cerejas negras e as chokecherries, cerejas da Virginia, utilizadas na fabricação de Pemmincan, uma proteína usada como comida nutritiva.

Atualmente, o maior produtor mundial de cerejas é a Turquia com 600 mil toneladas ano. O segundo maior produtor são os Estados Unidos com 288 mil toneladas, pouco mais do que 10% da produção mundial de 2,3 milhões de toneladas anuais.

A Turquia é a maior produtora não apenas pelo fato de ter um clima fértil, mas também porque estudos mostram que as cerejas originaram na Anatólia (Ásia Menor), hoje uma área incluída na atual Turquia.

Existem expressões com a palavra cereja, sendo a mais conhecida da língua portuguesa “a cereja do bolo”. A expressão é usada para falar sobre aquilo que serve como finalização perfeita para algo ou algum evento.

Faz referência àquilo que enche os olhos, encanta e cativa: “A cereja do

bolo naquela festa foi a banda que tocou ao vivo”. Serve para dar destaque a algo.

No mercado financeiro é muito comum ouvirmos a expressão “cherry picking”, que significa escolher apenas as melhores oportunidades, as mais rentáveis entre as disponíveis. Ou seja, escolher as oportunidades que mais se destacam.

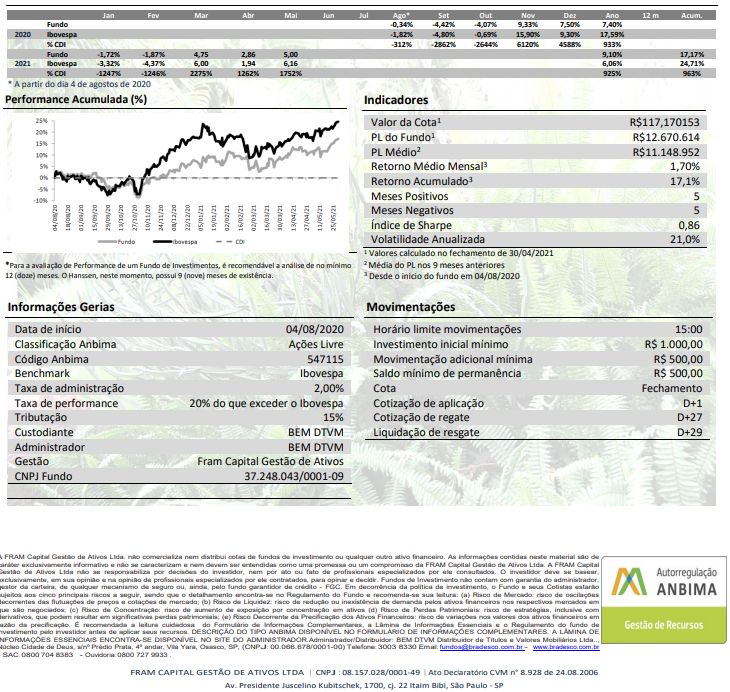

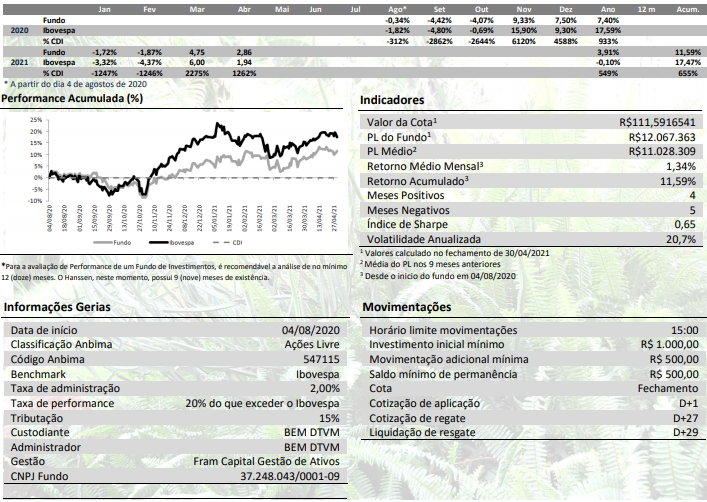

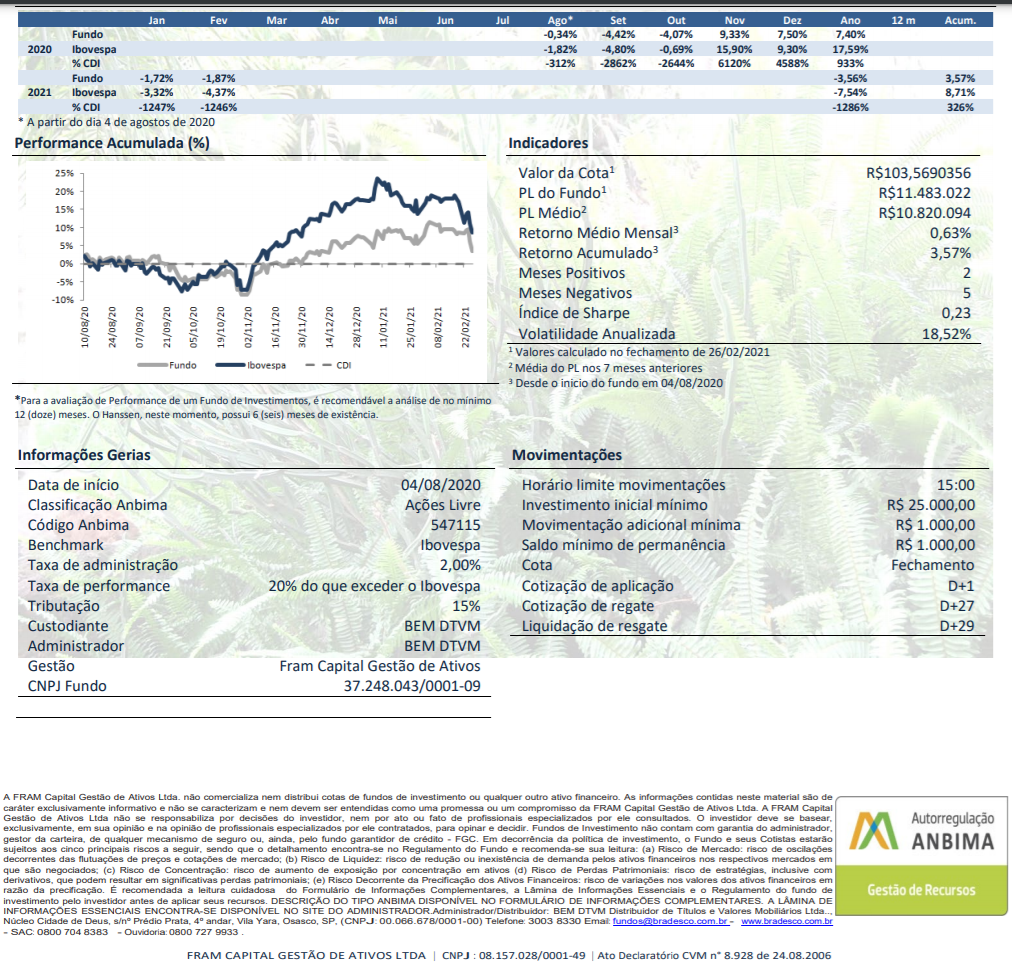

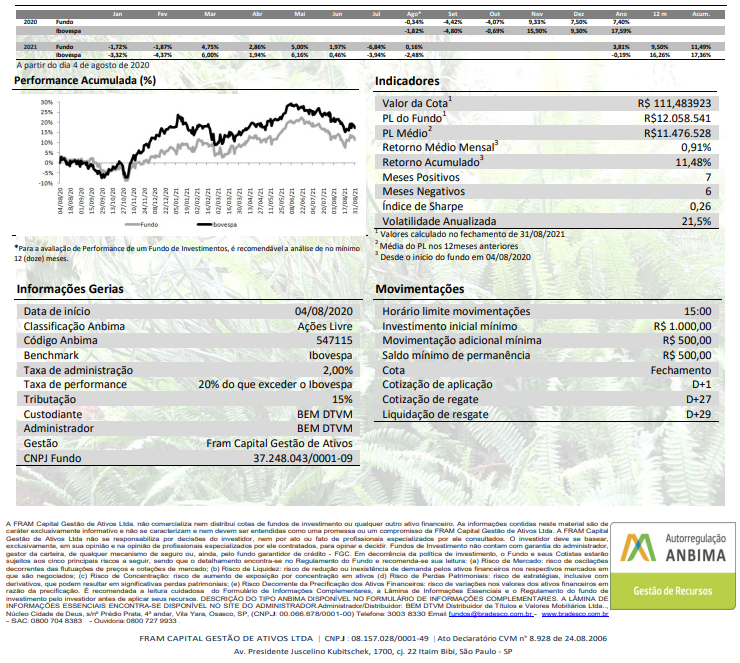

Em agosto foi exatamente o que fizemos no fundo Hanssen ESG. O aumento da volatilidade dos mercados, em função de expectativas de que o “tapering” nos Estados Unidos poderia começar mais cedo do que imaginado, somado a incertezas no Brasil, políticas e econômicas, levou a falta de tendência do mercado brasileiro com dias de alta expressiva, e outros de queda.

Aliado a estes fatores, as mudanças econômicas na China, provocadas por uma maior interferência do governo, inclusive com a limitação na produção de aço, fez com que houvesse queda do preço do minério, afetando as ações da Vale, uma das principais do Índice Ibovespa.

Com isso, o Ibovespa fechou com queda de 2,48% no mês. O Hanssen, por sua vez, fechou com alta de 0,16% aumentando o número de empresas em seu portfólio e escolhendo investir nas empresas menos afetadas pelas turbulências internas.

Aumentamos a exposição a empresas de tecnologia, o que se mostrou acertado, e buscamos papéis com bons fundamentos, mas que estavam atrasados em relação aos seus pares.

Vendemos a nossa posição em Assai que carregávamos desde antes da cisão do grupo Pão de Açúcar. O motivo foi o constrangimento a uma pessoa no interior de suas lojas no inicio do mês de agosto.

A Direção da Assai não se manifestou. Entendemos que os seguranças que

constrangeram este senhor são de uma empresa terceirizada. Porém, acreditamos que é função da empresa se certificar que fatos como esse não ocorram em suas lojas e se ocorrem deveriam tomar providencias rapidamente, o que não ocorreu.

Gostaríamos de aproveitar a oportunidade para nos referir à matéria publicada no início de agosto pela revista Exame mostrando o fundo Hanssen como o quinto melhor retorno no primeiro semestre entre os fundos ESG. Vale destacar ainda, que entre os fundos apontados na

matéria, o Hanssen é o único fundo de ações brasileiras ESG.

https://invest.exame.com/academy/top-5-fundos-esg-2021

Objetivo do Fundo

Buscar através de estratégias de investimentos, baseados nos cenários

traçados para a economia para o médio e o longo prazo e nas perspectivas de resultados para empresas socialmente responsáveis, trazer retornos

consistentes no longo prazo. A política de investimento do FUNDO consiste em aplicar no mínimo 67% de seu patrimônio líquido em empresas de capital aberto listados em mercados regulamentados e que apresentem um melhor desempenho ambiental, social e de governança corporativa (ESG) de acordo com critérios definidos em metodologia própria. O Fundo não investe em ações da Forjas Taurus, Petrobras e Vale por regulamento.

Público-alvo

O FUNDO é destinado ao público qualificado que busca obter retornos superiores através do investimento em empresas responsáveis em relação a

sua posição na conservação do meio ambiente, na melhora das relações sociais e com uma boa governança corporativa.

Rentabilidade do Fundo

Este material foi elaborado pela FRAM CAPITAL – GESTÃO DE ATIVOS LTDA. (“FRAM Capital”) com o propósito de apresentar conteúdo meramente informativo. As informações contidas neste material não devem ser entendidas como análise, consultoria, sugestão de investimento, recomendação de compra e venda, oferta de produtos ou serviços, bem como propaganda e publicidade de produtos financeiros. As informações são válidas na data de sua publicação e qualquer informação contemplada neste material deve ser confirmada quanto às suas condições, previamente à conclusão de qualquer negócio. As informações disponibilizadas não refletem a opinião da FRAM Capital que não se responsabiliza pela veracidade, exatidão e correção das informações. Os investidores devem buscar consultoria profissional com relação aos aspectos tributários, regulatórios e outros que sejam relevantes à sua condição específica, sendo que o presente material não foi elaborado com esta finalidade. A rentabilidade prevista ou passada não é garantia de rentabilidade futura. Recomenda-se uma profunda análise das características, prazos e riscos dos investimentos antes da decisão de compra/venda/aplicação/resgate. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao valor total do capital investido. A FRAM Capital não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações aqui divulgadas. É expressamente recomendada a leitura do regulamento, prospecto, edital e quaisquer outros materiais de divulgação antes da decisão de investimento, com especial atenção aos fatores de risco. A FRAM Capital se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que sejam decorrentes da utilização das informações veiculadas ou de seu conteúdo. É terminantemente proibida a utilização, acesso, cópia ou divulgação não autorizada das informações aqui veiculadas. As informações e declarações contidas neste material não podem ser reproduzidas ou redistribuídas para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da FRAM Capital. Para reclamações, favor contatar através do e-mail gestão@framcapital.com ou através da Ouvidoria da FRAM Capital, pelo telefone nº 0800-941-7680.