FRAM Capital HANSSEN ESG FIA

FRAM Capital HANSSEN ESG FIA

De quem é a culpa afinal?

Acompanhe a carta do Gestor de Fevereiro de 2021 – FRAM Capital HANSSEN ESG FIA – que aborda o comportamento da politica do Brasil de tentar não ser a culpada pelos problemas do país.

“Culpa

Botar a culpa em algo para coisas que não queremos fazer ou que fizemos e não deu muito certo é inerente ao ser humano. A criança que fez algo de errado normalmente vai se explicar dizendo “não foi minha culpa”. E isso ocorre em todas as instancias da vida e da sociedade. Quantas vezes dizemos “não é culpa dele ter nascido naquela família” ou “temos que sobreviver e não temos culpa por só ter esta opção”.

No atual momento uns culpam os outros por tudo que está errado. O governo culpa o governo anterior, a oposição culpa o atual governo, o Presidente culpa o Congresso, o Congresso culpa os Ministérios e assim sucessivamente.

Mas existem culpas que não deveriam ser redirecionadas a ninguém. A da falta de vacinação é uma destas culpas repassadas que não resolvem o problema e que agravam a situação vivida por milhares. O Ministério da Saúde, em fevereiro, culpou o Butantã por não produzir o número de vacinas prometidas. O Butantã por sua vez repassou a culpa para o Governo

Federal pelo atraso na chegada de insumos.

Quem perde com o empurra-empurra do governo federal é a população que não sabe quando será vacinada e não tem para onde correr se ficar doente, além do estrago que a falta de vacinação continua a fazer a retomada

da economia e ao tão sonhado emprego.

O número de infectados saltou da casa dos 50 mil por dia, para mais de 60 mil por dia nos últimos dias, com o número de mortos voltando a ultrapassar os 1400 por dia em uma situação de UTIs lotadas em todo o país. Culpa da nova variante que tem uma velocidade maior de transmissão ou culpa de baixa velocidade de vacinação, ou de ambos?

Outra culpa que precisamos parar de colocar é nos antepassados. Quantas vezes não ouvimos que a preservação do Amazonas é por culpa dos Europeus e Americanos que acabaram com as florestas deles. Que a pobreza é culpa da falta de vontade do povo de trabalhar. Que o desgoverno é culpa da população que o elegeu.

Na verdade ao invés de achar a culpa precisamos nos preocupar com o desmatamento, penalizando as empresas que direta ou indiretamente contribuem. O desmatamento da Amazônia em 2020 foi três vezes superior à meta apresentada pelo Brasil a Convenção do Clima na conferência de 2009, em Copenhagen, de acordo com o INPE (Instituto Nacional de

Pesquisas Espaciais).

De agosto de 2019 a julho de 2020 perdeu-se 11.088 km2 de área no bioma, concentrado no Pará que desmatou metade desta área. Desde que se iniciou a coleta em 1988, desmatou-se um total de 455 mil km2, sendo o pior ano o de 1995 com 29 mil km2 desmatados.

Observamos redução significativa nas áreas desmatadas ao longo dos anos,

chegando a abaixo de 10 mil km2 por ano na década passada. Porém em 2019 e 2020 voltamos a ultrapassar a marca. Isto para não falar da caatinga cujo desmatamento já atinge metade da área de 844 mil km2.

A caatinga sequestra cerca de 3 toneladas de CO2 por hectare enquanto a floresta Amazônica entre 1 e 7 toneladas, a depender da área.

Precisamos parar com o desmatamento e incentivar o replantio aumentando o sequestro de CO2.

Quando não estivermos mais respirando, não irá adiantar por a culpa em ninguém. E com relação à falta de perspectivas? As perspectivas de um emprego diferem de acordo com cor, escolaridade e idade.

No empate, a escolha facilmente vai para o homem branco, observado nos estudos de diversidade das empresas. Culpamos a má formação educacional, ou o tempo de dedicação entre outros fatores para a escolha feita. Conscientemente ou não, a escolha é normalmente pelo mais fácil, seja ela correta ou não.

É claro que a educação tem muita a ver com isso, pois infelizmente a falta de recursos faz com que a maior parte da educação básica oferecida pelo estado seja fraca. O montante investido, de acordo com relatório da OCDE, não é pequeno. De fato cresceu de 4,7% das receitas da União em 2008 para 8,3% em 2018, ou aproximadamente 6% do PIB.

O problema, portanto, não está no volume gasto, mas na qualidade do gasto educacional. Ainda de acordo com a OCDE, existe uma ênfase em direcionar os recursos públicos para o ensino universitário e não para a formação básica escolar. Portanto, muitos alunos ingressam em universidades com deficiências básicas de interpretação de texto e matemática.

O valor gasto por aluno do ensino médio brasileiro é de US$ 3.800, enquanto a média da OCDE é de US$10.500 por aluno. Essa diferença diminui muito quando falamos de ensino superior. O gasto brasileiro é de US$11.700 por aluno comparado a uma média de US$16.100 na média

dos países da OCDE.

E a culpa pela interferência do estado na Petrobras, vista em Fevereiro, de quem é? A culpa é do preço da gasolina que por sua vez é culpa da alta no preço internacional de petróleo e da forte desvalorização do real. Ou será a culpa de uma parte da população que o governo entende ser parte de sua base eleitoral e para com quem procura manter suas promessas de

campanha.

Independentemente da razão, podemos dizer que a interferência é a culpada pela alta na volatilidade do mercado brasileiro nos últimos dias, com o Índice saindo de 118 mil pontos para 113 mil pontos no fechamento do pregão seguinte ao anuncio da troca de comando na Petrobras, voltando para 116 mil pontos no meio da semana, mas fechando na sexta-feira a 110 mil pontos.

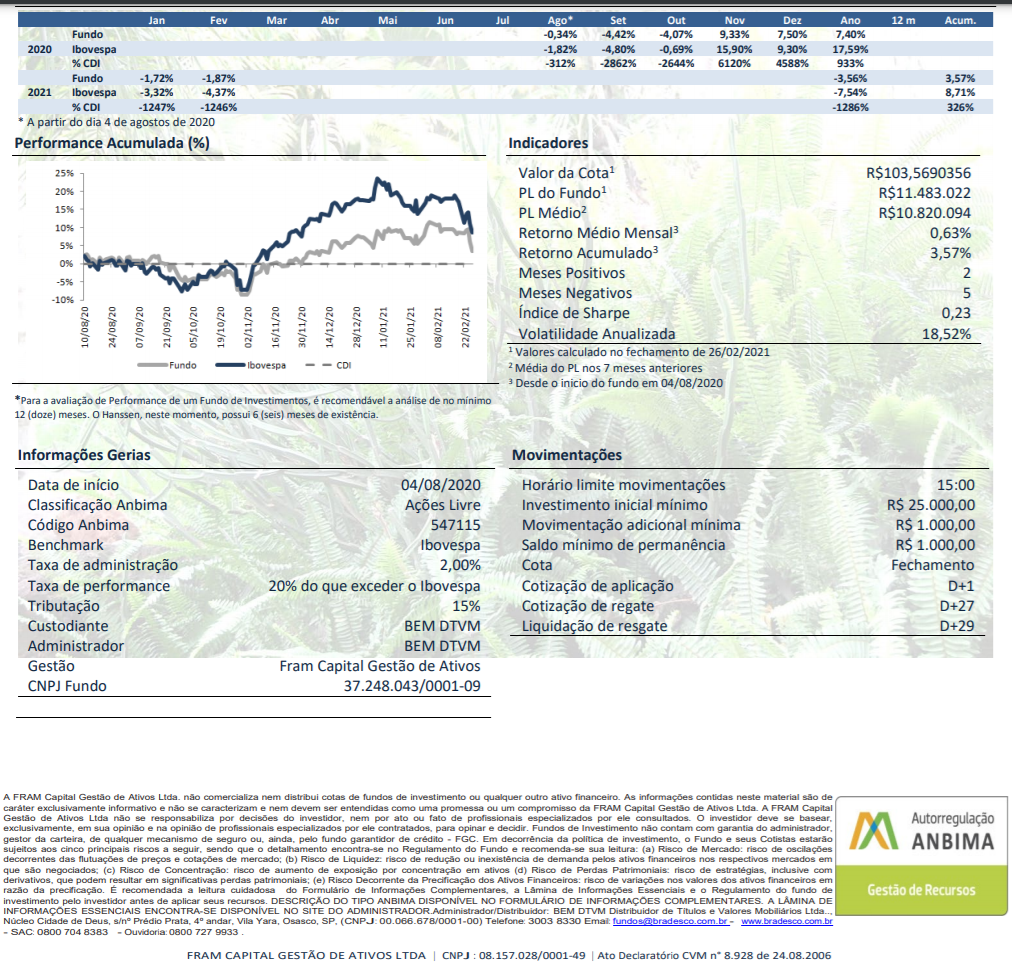

É neste cenário que o Fundo Hanssen completou 6 meses de existência no último dia 4 de fevereiro. O fundo teve um desempenho melhor do que o Ibovespa no mês de fevereiro por ter um portfólio mais diversificado, investindo em empresas preocupadas em maior ou menor grau com os itens de sustentabilidade. O fundo prezou empresas com bom ESG e por

tanto sem interferência governamental.

Assim o fundo não sofreu com a intervenção do governo central no comando da Petrobras. O fundo não teve grandes alterações durante o mês de fevereiro. Foi aberta uma posição em Simpar, por acreditar que o valor de suas ações não reflete o valor da soma das partes. Também houve a troca da posição em Energias do Brasil por uma posição em Eletrobrás.

Acreditamos que a empresa será capitalizada conforme a MP entregue pelo governo ao Congresso, o que permitirá uma melhora na rentabilidade, e mais importante do que isso, uma melhora nas questões ESG da empresa, em particular a governança.”

Objetivo do Fundo

Buscar através de estratégias de investimentos, baseados nos cenários

traçados para a economia para o médio e o longo prazo e nas perspectivas de resultados para empresas socialmente responsáveis, trazer retornos

consistentes no longo prazo. A política de investimento do FUNDO consiste em aplicar no mínimo 67% de seu patrimônio liquido em empresas de capital aberto listados em mercados regulamentados e que apresentem um melhor desempenho ambiental, social e de governança corporativa (ESG) de acordo com critérios definidos em metodologia própria. O Fundo não investe em ações da Forjas Taurus, Petrobras e Vale por regulamento.

Público alvo

O FUNDO é destinado ao público qualificado que busca obter retornos

superiores através do investimento em empresas responsáveis em relação a

sua posição na conservação do meio ambiente, na melhora das relações sociais e com uma boa governança corporativa.

Rentabilidade do Fundo

Este material foi elaborado pela FRAM CAPITAL – GESTÃO DE ATIVOS LTDA. (“FRAM Capital”) com o propósito de apresentar conteúdo meramente informativo. As informações contidas neste material não devem ser entendidas como análise, consultoria, sugestão de investimento, recomendação de compra e venda, oferta de produtos ou serviços, bem como propaganda e publicidade de produtos financeiros. As informações são válidas na data de sua publicação e qualquer informação contemplada neste material deve ser confirmada quanto às suas condições, previamente à conclusão de qualquer negócio. As informações disponibilizadas não refletem a opinião da FRAM Capital que não se responsabiliza pela veracidade, exatidão e correção das informações. Os investidores devem buscar consultoria profissional com relação aos aspectos tributários, regulatórios e outros que sejam relevantes à sua condição específica, sendo que o presente material não foi elaborado com esta finalidade. A rentabilidade prevista ou passada não é garantia de rentabilidade futura. Recomenda-se uma profunda análise das características, prazos e riscos dos investimentos antes da decisão de compra/venda/aplicação/resgate. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao valor total do capital investido. A FRAM Capital não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações aqui divulgadas. É expressamente recomendada a leitura do regulamento, prospecto, edital e quaisquer outros materiais de divulgação antes da decisão de investimento, com especial atenção aos fatores de risco. A FRAM Capital se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que sejam decorrentes da utilização das informações veiculadas ou de seu conteúdo. É terminantemente proibida a utilização, acesso, cópia ou divulgação não autorizada das informações aqui veiculadas. As informações e declarações contidas neste material não podem ser reproduzidas ou redistribuídas para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da FRAM Capital. Para reclamações, favor contatar através do e-mail gestão@framcapital.com ou através da Ouvidoria da FRAM Capital, pelo telefone nº 0800-941-7680.